房天下

面对高昂的房价,有的人在申请房贷时为了能够减轻购房压力,一般都会尽量选择最长的还贷期限,借此缓解每个月的还款压力。

也有的人认为贷款时间越长利息就越多,因而选择相对较短的还款期限。那么,究竟贷款多少年合适呢?这里面套路也不浅,搞清楚了,能省不少钱呢。

有哪些因素会影响购房者的房贷年限?

一般来说,我们要先来了解一下有哪些因素会影响购房者的房贷年限。

1、房龄

银行出于风险的考虑会根据房龄给出相应的贷款年限,一般来说房龄超过20年,银行会选择拒贷。而房龄在10年以内的,则比较容易获得年限较长的贷款。

2、房屋土地年限

就现在的情况下,有不少银行对于房屋的土地使用年限也做出了相关规定,如果房屋土地使用年限小于20年,则根本不可能获得三十年的贷款年限。

3、房产性质

不同性质的房产,获得贷款年限也会有所不同,银行会根据贷款人所购房产性质,下批不同年限的贷款。例如,商业用房与商住两用房,贷款年限最长不得超过10年,拍卖房最长贷款年限为20年。

最后在此提醒大家,贷款年限并不是由买房者单方面决定的,银行方面会综合多方面因素考虑,选择一个它认为合理的年限范围给贷款者选择。

房贷多少年最为合理?

1、短期商业贷款(≤10年)

适合人群:经济状况良好,能承担高额月供。

优点:还贷总额少,利息少。

2、中期商业贷款(≥10年且≤20年)

适合人群:收入稳定,经济条件中等收入者

优点:支付利息适中,月供压力相对较小。

3、长期商业贷款(≥20年且≤30年)

适合人群:收入不太稳定,事业尚出于奋斗期的人。

优点:月供压力最小,缓解了购房前期的经济压力。

相信通过以上分析,相信大家对自己适合选择何种年限的房贷,已经一目了然了。

此外,提醒大家,申请房贷的时候,尽量选择整数金额。因为从银行的审批习惯来看,整数金额的相较其他数额通过率更高一些,贷多少钱,主要取决于贷款主体的财务状况,贷款额度较好不要超过月收入的一半。

怎么还房贷最划算?

最后的问题,当然就是要不要提前还贷?

由于发放贷款之后,还款年限是不可随意更改的,因此很多人为了尽早无债一身轻,会选择在经济宽裕之后提前还贷。一般来说,房贷分为等额本息和等额本金两种还款方式,大家可以根据公式计算,并判断是否适合提前还房贷。

1、等额本息还款额的计算公式

每月支付利息=剩余本金×贷款月利率

每月归还本金=每月还本付息额-每月支付利息

2、等额本金还款额计算公式

每月归还本金=贷款金额/还款月数

每月支付利息=(本金—累计已还本金)×月利率

等额本息和等额本金怎么选?

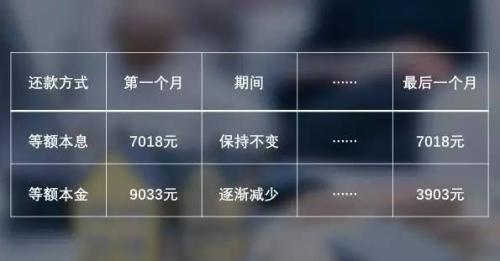

等额本息指每个月还一样的钱;而等额本金是每个月还款不一样,第一个月最高,最后一个月最低。从长时间的角度来看,每个月还一样的钱会要付出更高的利息。

假设在相同的利率之下,Y先生向银行贷140万元、30年期的商业贷款。

最终,等额本息的利息为112万元,而等额本金的利息是92万元。显然等额本息付的利息更多。

但对于第一次买房且预算不多的年轻人来说,每个月还贷款一样的方法有利于减小压力。因为随着自我的成长,未来的收入会越来越多,越往后面走,还贷款的压力会越小,而且也便于记忆。

3、温馨提示

1、等额本金还款,还款额已达到总贷款额的三分之一的。建议借款人不必急着提前还贷,因为此时选择提前还款偿还的更多是本金,不划算。

2、等额本息还款,还款额已达贷款总额二分之一时。也建议借款人也不必急着提前还贷,因为也不划算。

了解以上贷款买房的套路后,希望大家少走弯路少花钱。最后建议大家如果预计在未来有大额支出,或者经济状态不稳定的情况下不要轻易选择提前还贷。

【华新财经网-www.17caijing.com】